UPDATE :

UPDATE :

Grupul de lucru constituit luni, 4 aprilie, la Ministerul de Finanțe a cerut ANAF să prezinte în termen de 2 zile o analiză a situației generate de implementarea ordinului emis de fostul președinte al Fiscului, Gelu Ștefan Diaconu, care a produs consecința retragerii ”din oficiu” a certificatului de plătitor de TVA pentru anumite companii care se aflau în deplină legalitate.

Din informațiile preliminare, peste 50 de firme anunțaseră până luni la prânz că sunt în situația de a nu mai putea emite sau deconta facturi cu TVA. Dintre acestea, numai 12 au fost încadrate la categoria risc fiscal crescut, restul putând fi considerate ”victime colaterale” ale softului de analiză realizat de specialiști din cadrul Fiscului.

Tot din informațiile preliminare, există situații în care companiile nu au fost invitate să ofere clarificările cerute chiar de ordinul intern emis de Gelu Ștefan Diaconu.

****

INFORMAȚIA DE BAZĂ :

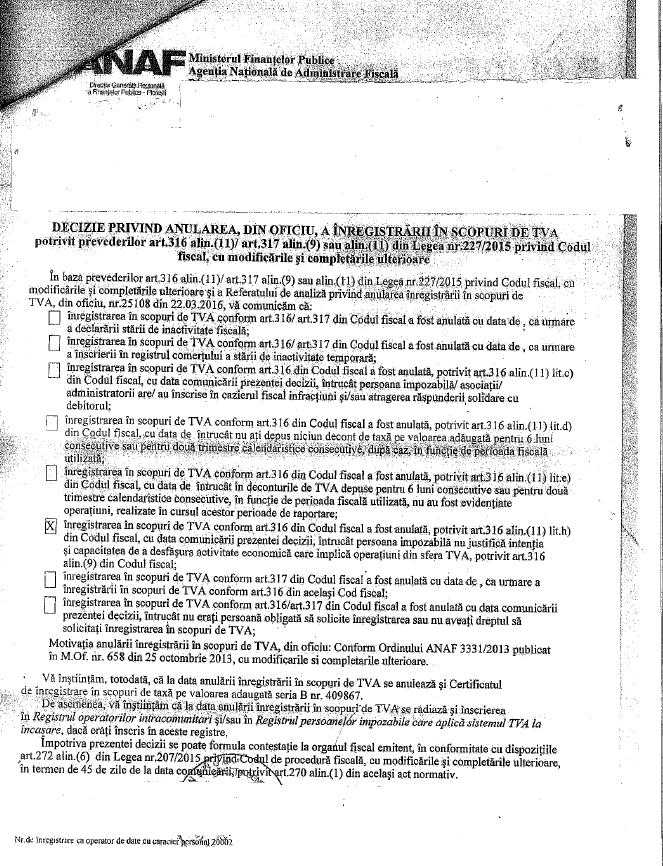

Primele efecte ale obligației instituite prin noul Cod Fiscal de înregistrare în scopuri de TVA asupra companiilor din România au început să se facă simțite de vineri, 1 aprilie, când Fiscul a început să trimită companiilor anularea ”din oficiu” a codului de plătitor de TVA.

Nu e vorba de rău platnici sau de companii suspecte, ci de contribuabili cu taxele la zi.

În baza unor criterii netransparente, mari companii, cu vechime, cu sute de angajați, cu cazier fiscal curat și taxele achitate la zi, au primit deja înștiințări că nu demonstreză intenția sau capacitatea ”de a desfășura activități economice care implică operațiuni taxabile și/sau scutite de TVA cu drept de deducere precum şi operaţiuni pentru care locul livrării/prestării se consideră ca fiind în străinătate dacă taxa ar fi deductibilă în cazul în care aceste operaţiuni ar avea locul în România.”

Surse din Ministerul de Finanțe afirmă că instituția primește în acest moment un lung șir de sesizări legate de activitatea ANAF și de operațiunea declanșată de entitățile regionale ale Fiscului. Printre victimele care s-au trezit peste noate cu codul de TVA anulat ”din oficiu” (cum scrie în adresele trimise de ANAF) se numără inclusiv mari grupuri de companii – printre care se numără un mare distribuitor de distribuție de energie cu acoperire națională.

Problema a ajuns și la Ministerul Economiei, acolo unde, de asemenea, au sosit luni dimineață semnale de alarmă din mediul de afaceri – efectul fiind devastator pentru companii.

Un grup de lucru, la care a fost invitat să se alăture și noul președinte ANAF, analizează în acest moment (luni la prânz), la Guvern, situația creată de fostul șef al Fiscului, care a fost demis după ce numele său a apărut în dosarul DNA deschis împotriva liderului rromilor din Parlament – și care a lăsat în urmă o adevărată bombă legată de formularul 088 și de efectele lui asupra contribuabililor onești.

În ce constă bomba: Softul, criteriile de analiză și secretul ”celor 4”

Criteriile de analiză a dosarului trimis de companii pentru înregistrarea în scopuri de TVA, care are ca document central deja faimosul formular 088, au fost stabilite prin ordin al fostului președinte ANAF, Gelu Ștefan Diaconu, și Nu au fost avizate de Ministerul de Finanțe.

Cum operațiunea de verificare a sutelor de mii de declarații care urmau depuse de firme era imposibil de realizat în timp util de funcționarii Fiscului, Gelu Ștefan Diaconu a dispus realizarea unui soft care să preia această sarcină de verificare.

Surse convergente au afirmat pentru cursdeguvernare.ro că softul a fost realizat la nivel central de către programatorii ANAF și a fost trimis regionalelor pentru a-l implementa.

Criteriile de evaluare în baza cărora a fost realizat acest soft de analiză sunt clasificate ”Secret de serviciu” și numai 4 persoane au cunoscut ”punctajul” de analiză: fostul președinte Gelu Ștefan Diaconu, fostul vicepreședinte Mihai Gogoncea, unul dintre directorii economici ai ANAF și programatorul care a lucrat softul.

Baza legală. Cum s-a ajuns la ea

Cum a intrat abuzul în noul Cod Fiscal

Potrivit documentelor intrate în posesia cursdeguvernare.ro, motivatia anulării, ”din oficiu”, a înregistrării în scopuri de TVA este de cele mai multe ori bazată pe Art. 316 alin 9 din Codul Fiscal:

”În aplicarea prevederilor alin. (8), prin ordin al președintelui A.N.A.F., se stabilesc criterii pentru condiționarea înregistrării în scopuri de TVA a societăților cu sediul activității economice în România, înființate în baza Legii nr. 31/1990, republicată, cu modificările și completările ulterioare, care sunt supuse înmatriculării la registrul comerțului. Organele fiscale competente stabilesc, pe baza acestor criterii, dacă persoana impozabilă justifică intenția și are capacitatea de a desfășura activitate economică, pentru a fi înregistrată în scopuri de TVA. Prin excepție de la prevederile alin. (8), organele fiscale competente nu vor înregistra în scopuri de TVA persoanele impozabile care nu îndeplinesc criteriile stabilite prin ordin al președintelui A.N.A.F.”

La vremea respectivă, afirmă pentru cursdeguvernare.ro surse din Ministerul de Finanțe, cel care a impus aceste prevederi în Codul Fiscal a fost președintele ANAF Gelu Ștefan Diaconu, care a insistat pe lângă fostul ministru Eugen Orlando Teodorovici că are nevoie de instrumente de luptă împotriva evaziunii cu TVA.

Ulterior, în Monitorul Oficial nr. 5 din 5 ianuarie a.c. a fost publicat Ordinul nr. 3840/2015 al Agenției Naționale de Administrare Fiscală privind stabilirea criteriilor pentru condiționarea înregistrării în scopuri de TVA.

Surse din Ministerul de Finanțe afirmă că în spatele criteriilor de ordin general stă un ”punctaj” creat de o echipă restrânsă a ANAF, care nu au fost comunicate nici ministerului. Justificarea oficială a secretului: evazioniștii nu trebuie să afle aceste criterii ca să nu poată înșela vigilența Fiscului.

(Citiți și: ”Cristian Grosu / Cine oprește delirul de la Finanțe? 5 întrebări oficiale pentru președintele ANAF”)

În practică, atribuirea discreționară a certificatului de plătitor de TVA este realizată cu ajutorul alin 11, lit h din Codul Fiscal:

”dacă persoana impozabilă, societate cu sediul activității economice în România, înființată în baza Legii nr. 31/1990, republicată, cu modificările și completările ulterioare, supusă înmatriculării la registrul comerțului, nu justifică intenția și capacitatea de a desfășura activitate economică potrivit criteriilor și în termenele stabilite prin ordin al președintelui A.N.A.F.”

O acțiune premeditată împotriva companiilor

Procedura abuzivă de înregistrare în scopuri de TVA la care companiile au fost supuse după intrarea în vigoare a noului Cod Fiscal a ridicat semne de întrebare imediat după ce aceasta a devenit publică.

În ianuarie, cursdeguvernare.ro a sesizat că firmele care solicită înregistrarea în scopuri de TVA sunt nevoite să depună un formular în care să fie detaliate informații despre acționari și administratori, date precum studiile lor, veniturile obținute în ultimul an indiferent care e sursa acestor venituri, dacă au fost la conducerea unor firme cu datorii la stat.

(Citiți și: ” Document – ANAF în real life / Caz școală pentru înregistrații la TVA: inspectorii cer planul de afaceri, pe lângă datele confidențiale ale asociaților/administratorilor, alături de date pe care Fiscul deja le are”)

Din conținutul ordinului publicat în Monitorul Oficial rezultă că ANAF poate solicita clarificări înainte să decidă dacă acordă respectivei entități economice statut de plătitor de TVA.

În primul rând, în lista documentelor solicitate de ANAF pentru clarificare se găsesc și acte care deja se află în posesia instituției – o situație care aruncă semne de întrebare asupra eficienței sumelor cheltuite pentru informatizarea Fiscului.

În al doilea rând, în lista documentelor pe care ANAF le-a solicitat unei companii la înregistrarea în scopuri de TVA se găsea:

- fotocopii conform cu originalul ale contractelor încheiate

- lista furnizori/clienți

- un plan de afaceri

- lista mijloacelor fixe

- evidența financiar-contabilă

De precizat: compania căreia ANAF i-a cerut planul de afaceri și contractele încheiate funcționează de mai mult de 10 ani, e plătitoare de TVA de la început, are peste 15 angajați și declară profit.

După publicarea acestor informații, din partea mediului de afaceri au apărut reacții din partea Coaliției formate din Consiliul Investitorilor străini, Asociația Oamenilor de Afaceri, AmCham și Romanian Business Leaders.

Coaliția pentru Dezvoltarea României (CDR) a anunțat că susține eforturile Agenției Naționale de Administrare Fiscală (ANAF) de creștere a colectării taxelor și de combaterea a evaziunii fiscale, însă, potrivit unui comunicat, ”consideră că recentele acțiuni ANAF privind înregistrarea în scopuri de TVA sunt decuplate de realitatea economică și de activitatea contribuabililor onești”

(Citiți și: ”Reacție dură a Coaliției pentru Dezvoltarea României la ordinul ANAF privind înregistrare în scopuri de TVA: O povară abuzivă ”)

Reacția ANAF la poziția Coaliției a fost una cel puțin nepotrivită: ”Clienții onești ai consultanților din CDR sunt beneficiarii direcți ai relaxãrii fiscale, consecințã a diminuãrii evaziunii fiscale, diminuare ce se datoreazã în mare mãsurã și acestei proceduri, fapt cunoscut de consultanții fiscali ai acestora, familiarizați cu dimensiunea și metodele de evaziune fiscalã în domeniul TVA.”