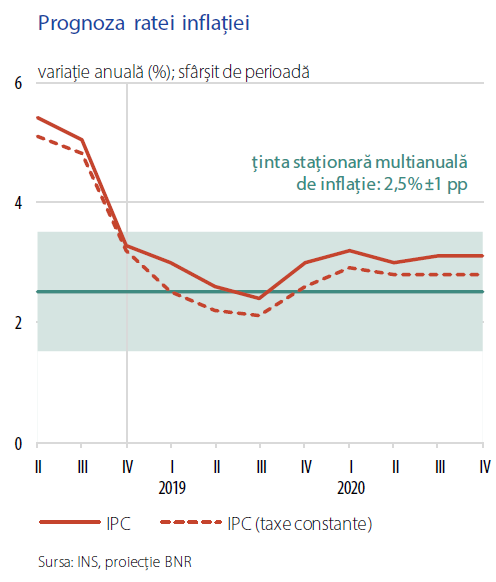

Rata anuală a inflației (IPC) se va menține în interiorul domeniului țintit de Banca Națională a României (BNR), pe traiectoria descendentă inițiată în a doua jumătate a anului 2018.

Rata anuală a inflației (IPC) se va menține în interiorul domeniului țintit de Banca Națională a României (BNR), pe traiectoria descendentă inițiată în a doua jumătate a anului 2018.

În trimestrul III 2019 va atinge 2,4%, dar va accelera ușor până la 3% la sfârșitul anului 2019 și 3,1% în 2020, potrivit estimărilor din Raportul BNR asupra inflației publicat luni.

BNR insistă să transmită că măsurile fiscale introduse de OUG 114 creează ambiguitate în privinţa mediului de afaceri, în condiţiile decelerării economice și a persistenţei dezechilibrelor macroeconomice externe ale României, concentrate în deficitul de cont curent.

Înflație în intervalul țintit

IPC a coborât de la mai mult de 5% , la 3,4% în noiembrie şi la 3,3% în decembrie 2018, „consolidându-se astfel în interiorul intervalului asociat țintei staționare de 2,5% ± 1 punct procentual”, potrivit raportului citat.

Creșterea ușoară a estimării din februarie a BNR (+0,1 puncte procentuale față de cea anterioară), a fost „determinată parțial de epuizarea efectelor favorabile asociate evoluțiilor de la finele anului 2018 în cazul unor componente exogene (șocuri de ofertă concretizate în reduceri de preț în cazul combustibililor și citricelor).

La aceasta se adaugă și „contribuția inflaționistă în creștere provenind din partea inflației de bază”, spune ediția de iarnă a raportului BNR privind inflația.

Rata anuală a inflației IPC se va repoziționa în jumătatea superioară a intervalului țintei BNR.

Totuși, dintre eventualele cauze ale abaterii de la estimări se remarcă:

Totuși, dintre eventualele cauze ale abaterii de la estimări se remarcă:

- conduita politicii fiscale și a celei a veniturilor, inclusiv pe seama incertitudinilor asociate formei

finale adoptate de Parlament a legii bugetului de stat pentru anul 2019 - ambiguitatea privind atât aplicarea, cât și efectele potențiale ale OUG 114

- incertitudini privind plafonarea prețului gazelor și a tarifelor la energia electrică

- menținerea unui grad ridicat de tensionare pe piața muncii

- necorelarea pregătirii forței de muncă disponibile cu cerințele angajatorilor, rata ridicată de inactivitate, nivel mare al emigrației etc.)

Campania BNR împotriva inflației a beneficiat, până acum și de :

- Declinul „abrupt al cotației țițeiului pe piețele internaționale”

- Manifestarea efectelor de bază favorabile la alimentele procesate și la energia electrică

- Stabilizarea anticipațiilor privind inflația, ca efect al politicii monetare a BNR, inclusiv a majorării dobânzii de referință

Pericolul dezechilibrelor

Epuizarea stimulentelor consumului ar putea contribui la decelerarea creșterii economice, traiectorie la care „contribuie și setul de măsuri fiscale intrate în vigoare la 1 ianuarie 2019” (OUG 114, n.r.).

OUG 114 ar putea duce „la amânarea de către agenții economici a unei părți a investițiilor planificate, iar pe termen mediu, în condițiile persistenței incertitudinii, chiar diminuarea cuantumului total al acestora”, spune raportul BNR.

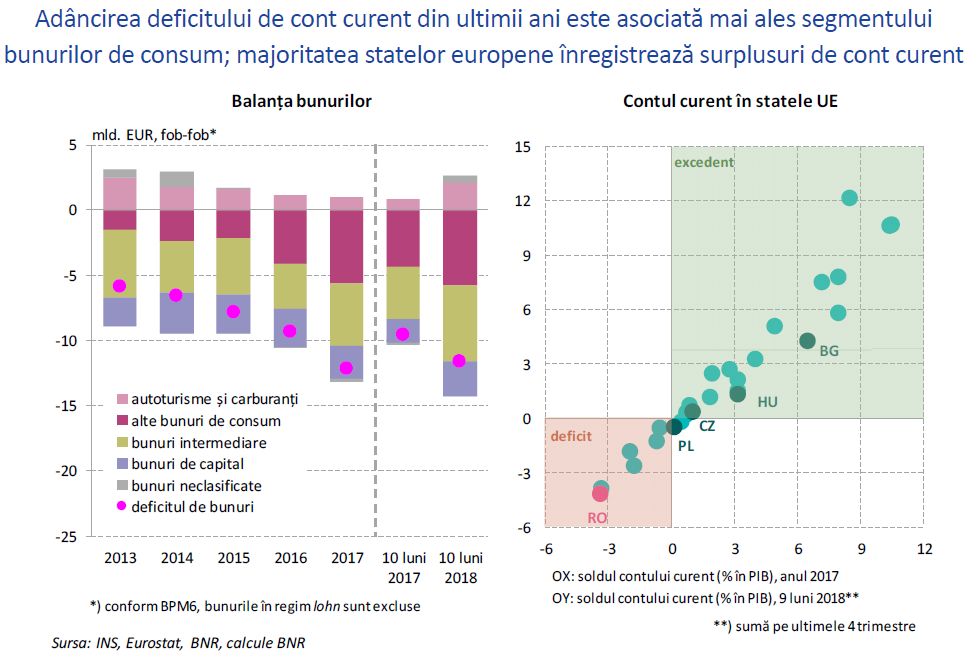

Chiar dacă stimularea consumului se va diminua, decelerarea creșterii va fi dublată de tendința de majorare a deficitului de cont curent, inițiată în anul 2015, care ar putea depăşi pragul de 4% din PIB, stipulat de Comisia Europeană ca indicator de performanță pentru țările membre ale Uniunii Europene.

Mai mult, România ar putea să continue să se plaseze în contradicţie cu celelalte ţări din regiune, ceea ce ar însemna „acumularea într-un ritm mai rapid a dezechilibrelor în plan extern în cazul României”.

„Gradul de sustenabilitate a evoluțiilor de la nivelul deficitului de cont curent este problematic și din perspectiva probabilă a continuării tendinței recente de finanțare doar parțială a indicatorului pe seama volumului atragerilor de fonduri europene structurale și de investiții aferente cadrului financiar multianual 2014-2020 și, respectiv, a intrărilor de investiții străine directe, ambele fiind surse de finanțare stabile, non-generatoare de noi datorii”, spune raportul citat.

„Gradul de sustenabilitate a evoluțiilor de la nivelul deficitului de cont curent este problematic și din perspectiva probabilă a continuării tendinței recente de finanțare doar parțială a indicatorului pe seama volumului atragerilor de fonduri europene structurale și de investiții aferente cadrului financiar multianual 2014-2020 și, respectiv, a intrărilor de investiții străine directe, ambele fiind surse de finanțare stabile, non-generatoare de noi datorii”, spune raportul citat.

Riscuri

Riscurile la adresa proiecţiei inflaţiei „sunt asociate cu precădere conduitei politicii fiscale și a veniturilor, în condițiile lipsei de disponibilitate la momentul finalizării scenariului de bază al proiecției macroeconomice a unei variante aprobate de Parlament a bugetului de stat pentru anul în curs”.

În plus, OUG 114 împiedică „evaluarea comprehensivă a impactului acestora asupra mediului de afaceri și a sistemului financiar-bancar, atât în perspectiva orizontului de timp scurt, cât și a celui

Mediu”.

„Un efect advers al aplicării „taxei pe activele bancare” ar putea consta în posibila diminuare a dinamicii creditării acordate sectorului privat al economiei, cu implicații inclusiv asupra nivelului PIB potențial, prin afectarea volumului finanțabil al investițiilor derulate în economie”, spune raportul BNR.

Efecte suplimentare, „deja vizibile parțial în prima parte a anului curent, ar putea fi asociate unei schimbări a percepției investitorilor față de plasamentele efectuate în România (atât investiții de portofoliu, cât și investiții străine directe), cu impact resimțit la nivelul cursului de schimb al leului”