Băncile preferă să nu rişte decât economiile populaţiei şi ale firmelor pentru finanţarea economiei prin credite.

Băncile preferă să nu rişte decât economiile populaţiei şi ale firmelor pentru finanţarea economiei prin credite.

În schimb, profitabilitatea băncilor este în creştere considerabilă, inclusiv pe seama diferenţelor mari dintre dobânzile la credite şi cele la depozite.

Raportul dintre creditele neguvernamentale şi depozitele persoanelor rezidente (firme şi populaţie) a scăzut până la 77,5% în iunie 2018, de la 81,4% în martie 2017 şi de la 78% în martie 2018, potrivit datelor Băncii Naţionale a României (BNR).

„Evoluţiile bilanţiere recente au contribuit la continuarea tendinței de scădere a valorii raportului credite/depozite” (pentru și de la sectorul privat), spune cel mai recent raport al BNR privind stabilitatea financiară.

Raportul credite/depozite în lei este și mai mic în cazul companiilor, 72,5%, dar băncile riscă mai mult la creditele în valută (raport de pester 150%), chiar dacă tendința acestora este de scădere față de cele în lei.

Nici totalul creditelor interne nu epuizează resursele ieftine ale depozitelor bancare, raportul celor dintâi faţă de totalul depozitelor abia ajungând la 88,9%.

În schimb, plasamentele băncilor în titluri de stat se păstrează la ponderi ridicate din totalul depozitelor (27% în iunie 2018), ceea ce înseamnă că, în acest caz, instituţiile de credit îşi asumă un oarecare risc mizând şi o parte din banii proprii.

Profiturile bancare și ignoranța populară

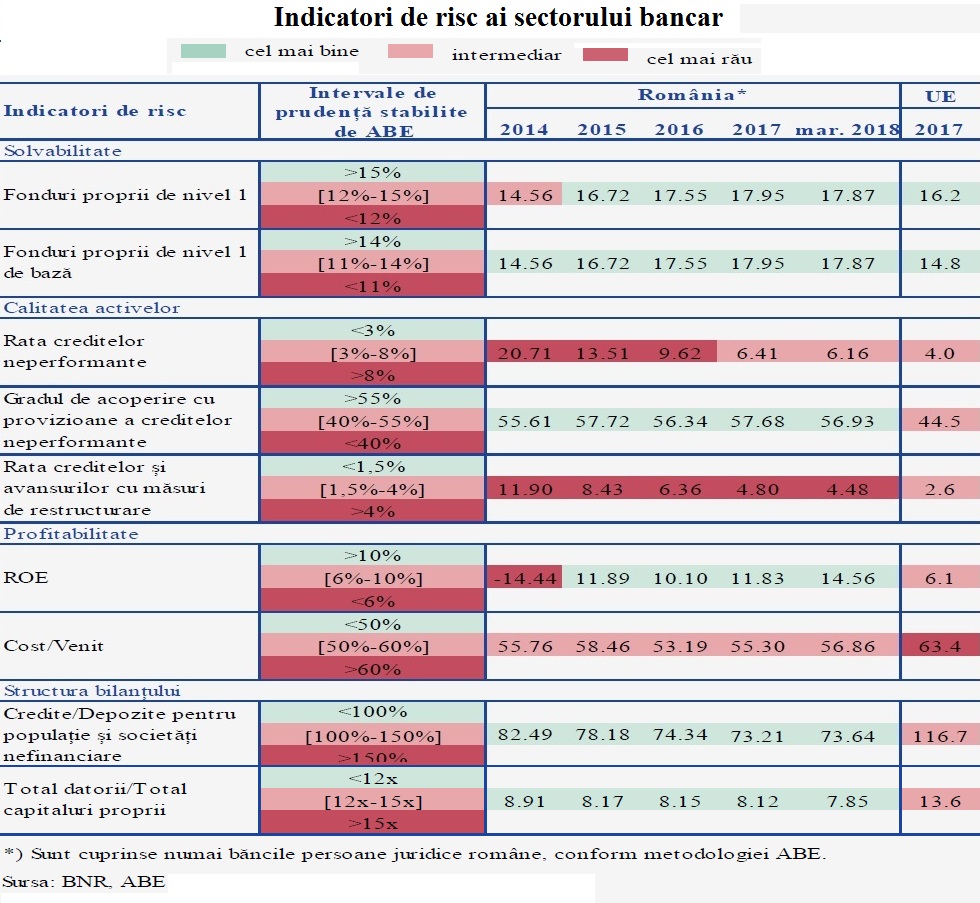

Rapoartele credite / depozite sugerează faptul că băncile au resurse mari în structura bilanțurilor lor, din perspectiva intervalelor de prudență stabilite de Autoritatea Bancară Europeană (ABE) privind indicatorii de risc.

Indicatorii severi ai ABE mai spun că băncile au fonduri proprii și un grad de acoperire cu provizioane a creditelor neperformante în domeniul „celor mai bune” proporții.

Astfel că sistemul bancar a înregistrat un profit net de circa 1,77 miliarde de lei, în primele trei luni din acest an, din care peste un miliard s-a concentrat la cele mai mari trei bănci, , Banca Transilvania şi BRD.

Rentabilitatea activelor (ROA) şi rentabilitatea capitalului (ROE) erau la 31 martie T1 2018 de 1,65%, respectiv 15,45%, în creştere considerabilă faţă de 2015 şi nu departe de valorile din anul 2008, ultimul de boom dinaintea crizei, din punct de vedere statistic.

(Citiți și: Guvernul concurează dur cu economia privată pe banii băncilor. Care sunt mulțumite: muncă mai puțină, riscuri mai mici)

Băncile își extrag profitul și din diferența mare dintre rata medie a dobânzilor la creditele (7,08% în mai) și cea la depozitele noi (1,64%), potrivit datelor BNR.

Pe de altă parte, românii continuă să lase băncile să facă profituri în locul lor inclusiv prin achiziţiile de titluri de stat, și păstrează sume tot mai mari în depozite, în ciuda remunerării real negative, sub inflație.

Astfel că cei ce economisesc își refuză abordarea mai înțeleaptă a propriilor plasamente în fonduri mutuale care investesc, spre folosul lor inclusiv în titluri de stat.

Fondurile deschise de investiţii locale au înregistrat ieșiri nete de 577 de milioane de lei (123,8 mil. euro), potrivit Asociaţiei Administratorilor de Fonduri (AAF), Cea mai mare diferență dintre sumele retrase și cele plasate s-a înregistrat la fondurile de obligațiuni și instrumente cu venit fix (-345 mil. lei).

Randmentele obținute în ultimele 12 luni de fonduriel mutuale echilibrate sunt cel puțin duble față de dobânzile la depozite.

Statisticile

Soldul creditului neguvernamental acordat de instituţiile de credit a crescut în luna iunie 2018 cu 1,4% (1,4% în termeni reali) faţă de luna mai 2018, până la nivelul de 242 448,4 milioane lei. Creditul în lei s-a majorat cu 1,9% (1,9% în termeni reali), iar creditul în valută exprimat în lei s-a majorat cu 0,4% (exprimat în euro, creditul în valută s-a majorat cu 0,1%), potrivit BNR.

La 30 iunie 2018, creditul neguvernamental a înregistrat o creștere de 6,8% (1,3% în termeni reali) faţă de 30 iunie 2017, pe seama majorării cu 15,3% a componentei în lei (9,4% în termeni reali) şi a diminuării cu 6,2% a componentei în valută exprimată în lei (exprimat în euro, creditul în valută s-a diminuat cu 8,3%).

Depozitele rezidenţilor clienţi neguvernamentali au crescut în luna iunie 2018 cu 1,4% faţă de luna mai 2018, până la nivelul de 312 926,7 milioane lei. La 30 iunie 2018, depozitele rezidenților clienți neguvernamentali au crescut cu 12,4% (6,6% în termeni reali) faţă de 30 iunie 2017.

Creditul guvernamental s-a diminuat în luna iunie 2018 cu 3,0% faţă de luna mai 2018, până la 98 137,7 milioane lei. La 30 iunie 2018, creditul guvernamental a crescut cu 1,4% (-3,8% în termeni reali) faţă de 30 iunie 2017.