Romania are nevoie de crestere economica ridicata pentru a recupera decalajele care o separa de lumea dezvoltata atat in ceea ce priveste conditiile de viaţă ale cetăţenilor, cât si in capacitatea de a gestiona provocarile unui mediu international deosebit de complex, in care terorismul, crizele politice si umanitare legate de reconfigurari geopolitice globale si regionale, epidemii, schimbari climatice, state eşuate precum si dezechilibre financiare persistente se combina pentru a genera tensiuni, instabilitate si riscuri multiple.

Romania are nevoie de crestere economica ridicata pentru a recupera decalajele care o separa de lumea dezvoltata atat in ceea ce priveste conditiile de viaţă ale cetăţenilor, cât si in capacitatea de a gestiona provocarile unui mediu international deosebit de complex, in care terorismul, crizele politice si umanitare legate de reconfigurari geopolitice globale si regionale, epidemii, schimbari climatice, state eşuate precum si dezechilibre financiare persistente se combina pentru a genera tensiuni, instabilitate si riscuri multiple.

O tara cu o economie puternica dispune de mai multe mijloace pentru a face fata perturbarilor de tot felul, astfel ca performanta economica este tot mai explicit considerata ca element de securitate nationala.

In ultimul deceniu si jumatate, Romania a avut o performanta buna in ceea ce priveste cresterea economica: Produsul Intern Brut al tarii a progresat de la 37.4 miliarde de dolari in anul 2000 la peste 200 miliarde dolari in 2015. Dupa iesirea din criza anilor 2009-2011, Romania s-a situat printre tarile Uniunii Europene cu cel mai înalt ritm de crestere economica anuala.

Cu un venit national brut pe locuitor de 9520 de dolari in 2014, Romania se inscrie intre cele 53 de tari clasificate de Banca Mondiala drept „upper middle income”, cu venituri medii superioare (in 2016, aceasta categorie cuprinde tari cu un venit brut pe locuitor intre 4125 si 12735 de dolari).

Este important sa notam ca tara noastra era clasificata in categoria „venituri medii superioare” inca inainte de 1989; din 1990 si pana in 2004 Romania a retrogradat in categoria tarilor cu venituri medii inferioare si a revenit incepand cu 2004 in randul tarilor cu venituri medii superioare.

Obiectivul Romaniei este in mod evident acela de a trece in randul tarilor dezvoltate, ceea ce inseamnă depasirea pragului de 12735 de dolari venit national pe locuitor. De fapt, intrucat intervalele de venit folosite de Banca Mondiala pentru gruparea tarilor in dezvoltate, cu venit mediu sau sarace se ajusteaza anual in functie de inflatie, tinta pe care trebuie sa ne-o fixam este ceva mai inalta: ea s-ar situa la aproximativ 14900 de dolari in 2025 si la peste 16100 de dolari in 2030 (estimari bazate pe media de ajustare a pragului din ultimii zece ani[i]).

Cu o crestere medie anuala a venitului pe locuitor de 3,5 suta, Romania ar ajunge in categoria tarilor dezvoltate in anul 2030; o crestere anuala de 4 la suta ar asigura depasirea pragului in anul 2026 si un ritm de crestere de 5 la suta in anul 2024. O asemenea performanta nu pare a fi de neatins daca avem in vedere ritmurile de crestere atinse in ultimii ani.

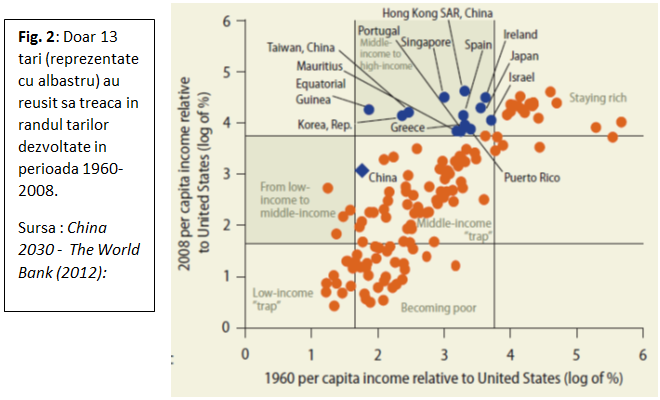

Si totusi, experienta mondiala in materie de dezvoltare arata ca, desi foarte multe tari reusesc sa se inscrie in categoria veniturilor medii, foarte putine fac saltul la categoria tarilor dezvoltate. Intr-un studiu din 2012, Banca Mondiala constata ca dintre cele 101 economii clasate in categoria veniturilor medii in anii 1960 doar 13 au reusit sa atinga nivelul veniturilor ridicate pana in 2008: Guineea Ecuatoriala, Grecia, Hong Kong SAR China, Irlanda, Israel, Japonia, Mauritius, Portugalia, Porto Rico, Republica Coreea, Singapore, Spania si Taiwan China (Fig. 2)[ii].

Economistii[iii] au propus termenul de „capcana venitului mediu” (middle income trap) pentru a descrie acest fenomen constatat empiric dar greu de explicat prin prisma teoriilor standard ale cresterii economice si dezvoltarii. Serii statistice care descriu evolutia Produsului Intern Brut pe perioade indelungate pun in evidenta in mod repetat un fenomen de incetinire brusca a ritmului de crestere economica ce se manifesta atunci cand venitul pe locuitor se apropie de un anumit nivel.

Eichengreen, Park si Shin[iv] incearca sa determine care este nivelul venitului pe locuitor de la care cresterea economica se plafoneaza analizind traiectoriile de crestere a unui numar de state care se incadrau in categoria veniturilor medii pe locuitor in perioada 1957-2010 si ajung la concluzia ca exista chiar doua praguri in jurul carora procesul de convergenta cu tarile dezvoltate se opreste pentru majoritatea economiilor. Primul dintre acestea se situeaza in jurul valorii de 10.000-11.000 de dolari pe locuitor si al doilea la 15.000-16.000 de dolari pe locuitor.

Romania se afla in apropierea primului din aceste praguri si este firesc sa ne punem intrebarea daca vom reusi sa depasim capcana venitului mediu. Pentru multi economisti, capcana venitului mediu reflecta de fapt incapacitatea de a depasi un model de economie ce si-a epuizat rezervele de crestere a productivitatii. Experienta mondiala arata ca trecerea de la saracie catre un nivel mediu de dezvoltare poate fi realizata relativ rapid, folosind mai eficient factorii de productie existenti: forta de munca ocupata in agricultura trece catre activitati cu productivitate mai mare in industrie, folosind tehnologii relativ ieftine si bine cunoscute.

Cu o rata ridicata a economisirii si investitiilor (care in unele tari si perioade a ajuns chiar la 50 la suta din Produsul Intern Brut), dezvoltarea poate sa continue in acest fel timp de cateva decenii, dupa care ritmul de crestere incetineste. Forta de munca ieftina atrasa din agricultura se epuizeaza si costul acesteia creste, tehnologiile folosite in industrie isi ating limitele si investiile in noi echipamente nu mai aduc avantaje substantiale. Calea catre cresterea productivitatii o reprezinta schimbarea structurala a economiei prin expansiunea unor noi industrii/sectoare/activitati in care se realizeaza o valoare adaugata mai mare.

Putine tari, precum Japonia, Israel, Irlanda si cativa „tigri asiatici” au descoperit in perioada de dupa cel de al doilea razboi mondial calea catre o economie structural diferita, in care sectoare noi, cu valoare adaugata mare, ocupa cea mai mare parte a fortei de munca. In alte tari precum Brazilia, Mexic, Turcia, Argentina etc., saltul nu s-a produs încă deşi au fost momente cand părea ca este foarte aproape. Diferenta dintre tarile dezvoltate si cele cu un nivel mediu de dezvoltare nu tine atat de „cum” produc (eficienta tehnologica), ci de „ce” produc (eficienta structurala).

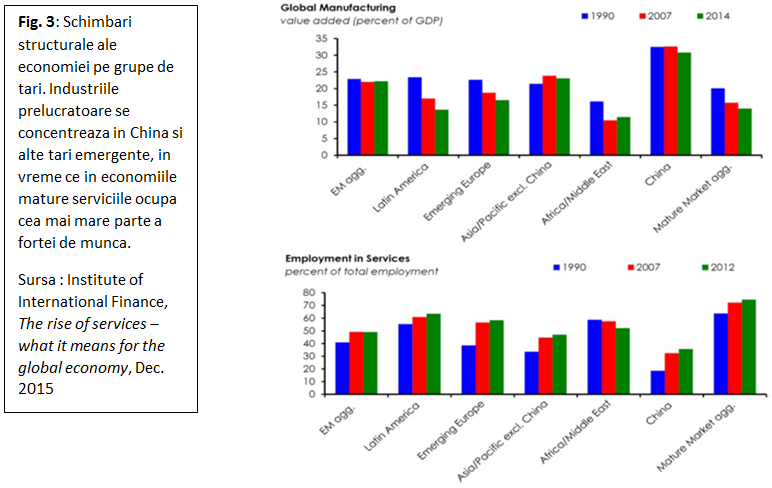

Se contureaza la nivel international o noua diviziune a muncii (Fig. 3), in care tarile cu un nivel mediu de dezvoltare devin competitive in industriile prelucratoare de baza, in vreme ce tarile dezvoltate controleaza industriile avansate si segmentul de cercetare-dezvoltare-inovare si servicii, activitati cu o valoarea adaugata mult mai mare. Una din cele mai convingatoare exemplificari ale acestei noi diviziuni a muncii la care asistam astazi este sistemul de productie si comercializare pentru iPhone, telefonul revolutionar creat de firma Apple.

Productia propriu-zisa a telefoanelor iPhone (asamblarea) se desfasoara in China, folosind componente realizate in diverse tari asiatice, in Europa sau Statele Unite. Cu toate acestea, cea mai pare parte a valorii unui astfel de telefon ramane in Statele Unite, fiind legata de activitatile de cercetare-dezvoltare-proiectare, marketing si servicii conexe concentrate la Cupertino, California, unde isi are sediul Apple. Compania Apple, care subcontracteaza toata partea de productie, a realizat o marja profitului operational (parte a valorii adaugate) de aproximativ 30 la suta in fiecare an dupa 2010, in vreme ce o companie precum Dell, care produce efectiv computere si alte echipamente informatice, lucreaza cu o marja de profit operational care nu a depasit 10 la suta si a scazut in ultima vreme la 3 la suta, pentru că computere si echipamente informatice sunt astazi produse foarte eficient in multe tari cu o dezvoltare medie.

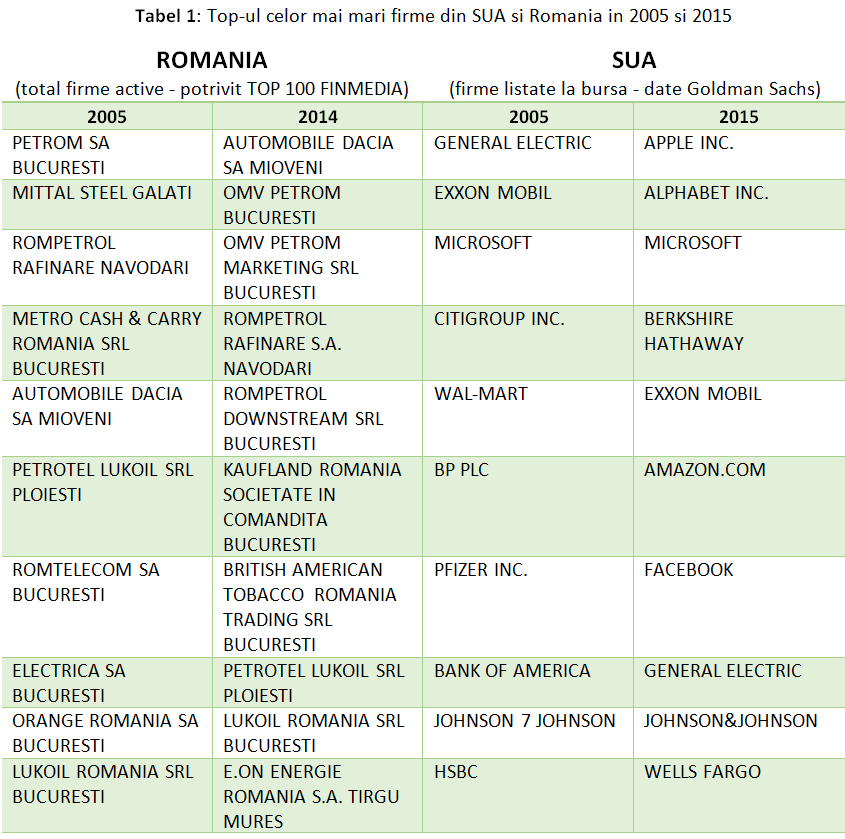

Companiile inovative gen Apple, care creaza produse si servicii cu totul noi ce adesea schimba nu doar modul de fabricatie ci si un intreg mod de viata (vezi si Facebook), ajung sa aiba un impact structural vizibil la nivel macroeconomic. In intervalul 2005-2015 ierarhia celor mai mari companii americane listate la bursa a suferit mari schimbari (Tabel 1) care atesta rapiditatea cu care se desfasoara astfel de transformari structurale.

Daca la inceputul perioadei General Electric si Exxon Mobil (industrie prelucratoare si petrol) ocupau primele doua locuri in topul celor mai mari companii, in 2015 primele trei locuri sunt ocupate de Apple Inc., Alphabet Inc. (Google) si Microsoft. Amazon.com si Facebook completeaza lista pe locurile sase si sapte si confirma dominanta firmelor din domeniul tehnologiei informatiei in economia americana. Este remarcabila viteza cu care se petrec aceste schimbari: nu doar ca Apple, Google, Amazon sau Facebook nu figurau in top-ul din 2005, ele nici macar nu existau cu doar cativa ani mai devreme!

Prin comparatie, acelasi tabel pune in evidenta dominanta structurala a sectorului energetic si a industriei auto in economia romaneasca a anului 2014. Mai mult decat atat, topul celor mai mari firme din Romania nu a suferit schimbari semnificative de mai bine de un deceniu si nicio noua industrie nu si-a facut aparitia in ultimele doua decenii. Romania corespunde deci foarte bine profilului structural al unei economii mediu dezvoltate, cu un sector industrial puternic dominat de industrii traditionale: petrol si gaze, electricitate si industrie prelucratoare concentrata in jurul polului auto.

Exista fara indoiala potential de crestere a productivitatii in fiecare din aceste sectoare, care ar putea asigura in continuare cresterea venitului pe locuitor in urmatorii 5-10 ani. Dincolo de acest orizont insa, cresterea productivitatii va depinde tot mai mult de imbunatatirea profilului sectorial al economiei romanesti prin dezvoltarea de industrii inovative, cu valoare adaugata mare.

Aparitia unor asemenea noi industrii este legata de factori precum capacitatea de cercetare-dezvoltare-inovare, climatul antreprenorial si in general potentialul de creativitate al unei societati. Romania nu se situeaza pe pozitii avantajoase in comparatiile internationale la niciunul din indicatorii care descriu (imperfect desigur) potentialul creativ.

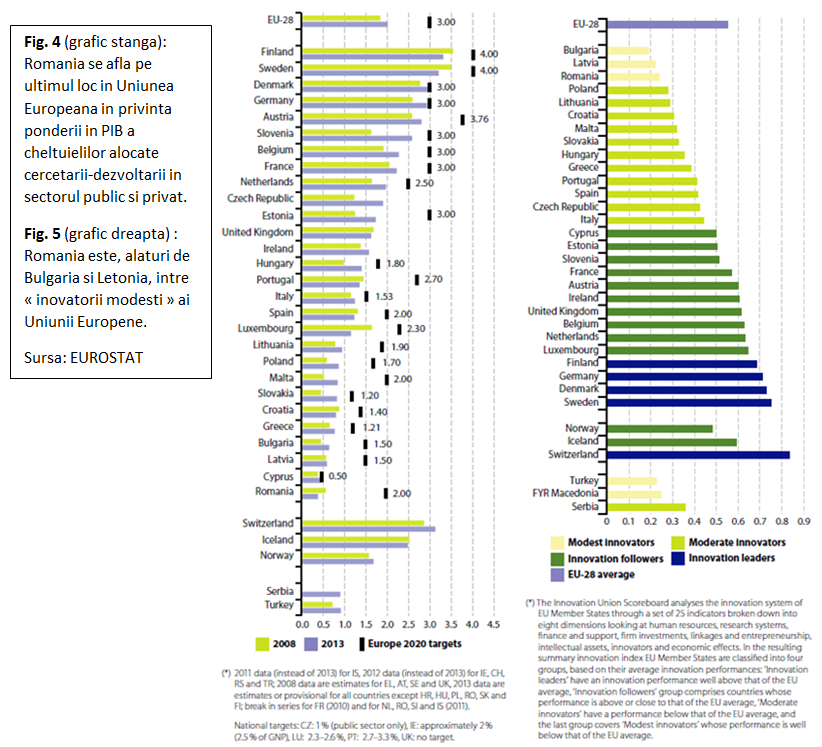

Fiind pe ultimul loc in Uniunea Europeana (Fig. 4) in privinta cheltuielilor dedicate cercetarii dezvoltarii, Romania nu poate sa ocupe decat o pozitie modesta in ceea ce priveste capacitatea de inovare (Fig. 5). Cu doar 3 cereri pentru brevete la milionul de locuitori in 2012 (ultimul loc alaturi de Bulgaria), Romania se situeaza la mare distanta

fata primele clasate in Uniunea Europeana: Suedia cu 290 cereri brevete la un milion de locuitori, Germania cu 278 sau Finlanda cu 271. Fara idei patentabile, comercializabile, nici climatul antreprenorial nu este foarte dezvoltat: cei mai multi romani prefera o pozitie de salariat si o buna parte a celor care lucreaza pe cont propriu o fac din considerente fiscale.

Predominante intre firmele mici si mijlocii sunt cele cu activitati in comert si servicii. Chiar si sectorul IT, un domeniu modern, cu potential si deosebit de dinamic in ultimii ani in Romania, se bazeaza in mare masura pe subcontractarea unor proiecte initiate in strainatate si nu pe initiative si idei locale.

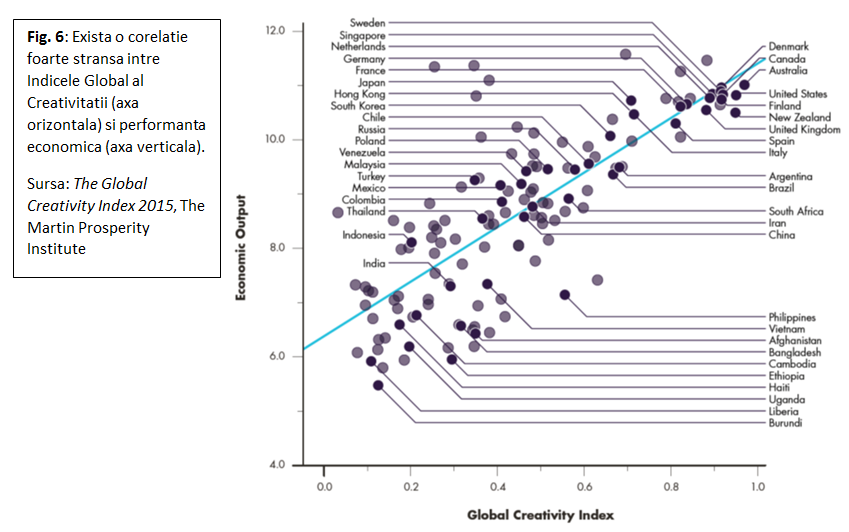

Indicele Global al Creativitatii elaborat de Martin Prosperity Institute[v] pentru anul 2015 plaseaza Romania pe locul 68 intr-un esantion de 139 tari, cu un scor de 0,425. Pe locuri apropiate, la mijlocul clasamentului, se situeaza tari precum Ciprul (locul 66), Georgia (loc 64) sau China (loc 62), in vreme ce Bulgaria sau Polonia ocupa locurile 48, respectiv 46, iar Ungaria locul 28. Pe primele locuri la nivel mondial in Indicele Global al Creativitatii se plaseaza in 2015 Australia, Statele Unite, Noua Zeelanda, Canada si Danemarca. Indicele Creativitatii este construit prin combinarea a trei componente – Tehnologie, Talent si Toleranta – si este strans legat de succesul economic al unei tari. Tarile care au un scor bun in Indicele Global al Creativitatii au de asemenea niveluri inalte de productivitate, competitivitate, spirit antreprenorial si dezvoltare umana in general – legatura ilustrata grafic in Fig. 6.

In tarile cele mai dezvoltate, clasa creativa (compusa din persoane care activeaza in „economia bazata pe cunoastere”, respectiv stiinta si tehnologie, arta si cultura, mass-media, conducerea afacerilor, profesiuni liberale sau in educatie si sanatate) a ajuns sa reprezinte peste o treime din totalul persoanelor ocupate, atingind chiar 54 la suta in Luxemburg si 47 la suta in Singapore si Elvetia. In Romania, proportia persoanelor din clasa creativa reprezinta 20 la suta din total.

Toti acesti indicatori arata ca Romania nu dispune in momentul de fata de ingredientele necesare pentru a face saltul de la o economie cu dezvoltare medie la o economie dezvoltata. Ceea ce este mai ingrijorator este faptul ca nici pozitia actuala a economiei noastre nu este garantata in conditiile in care lumea contemporana este angajata in ceea ce Klaus Schwab, Presedintele Executiv al Forumului Economic de la Davos, numeste „a patra revolutie industriala”.

Inteligenta artificiala, robotica, stiinta materialelor, nanotehnologiile, genetica, biotehnologiile, retelele inteligente si multe alte domenii in care s-au facut descoperiri importante sunt pe punctul de a se combina si a-si multiplica reciproc efectele, cu rezultate potential revolutionare asupra sistemelor de productie, asupra modului de viata si a felului in care oamenii interactioneaza unii cu altii. Aceasta revolutie industriala in plina desfasurare complica si mai mult tinta de modernizare structurala a economiei noastre si pune in evidenta insuficienta resurselor de care dispunem.

Ramurile industriale ce constituie pivotul economiei romanesti, energetica si industria auto, sunt si ele prinse in acest val al schimbarii, iar efectele sunt greu de prevazut. In industria auto spre exemplu, mai multe tendinte de schimbare tehnologica se intersecteaza in prezent: motorul electric alimentat de acumulatori sau pile de combustibil cu hidrogen are sanse sa inlocuiasca propulsia bazata pe motorul cu ardere interna; automobilele capabile sa se piloteze automat sunt deja prezente pe strazi in faza experimentala; printarea tridimensionala a componentelor are potentialul de a schimba din temelii intregul sistem de productie auto, ca si integrarea si automatizarea productiei folosind retele inteligente (IoT -Internet of Things); sharing-ul sau folosirea in comun/inchirierea vehiculelor promite sa revolutioneze relatia dintre utilizator si automobil si sa realizeze enorme cresteri de eficienta.

Fiecare din aceste schimbari are un potential disruptiv foarte mare insa combinarea lor ar zgudui din temelii industria auto mondiala. Este cert ca va spori concurenta intre producatorii auto si chiar intre uzine ale aceleiasi marci, pentru ca nu toate vor ramane in functiune. Reorganizarea lanturilor de productie, scaderea numarului de locuri de munca concomitent cu sporirea cerintelor de calificare si specializare in industria auto, sunt de asemenea consecinte pe care noile tehnologii le vor aduce cu ele chiar in urmatorul deceniu si care vor afecta si industria auto din Romania.

Singura certitudine este aceea ca succesul in productia auto si in cea de componente va depinde tot mai mult de capacitatea de cercetare-inovare-conceptie, de organizarea flexibila a proceselor de fabricatie si de calitatea unei forte de munca mai mica numeric, dar de calificare foarte inalta.

Cu provocari similare se confrunta si complexul industrial energetic, aflat de asemenea in pragul unui val de „distrugere creatoare” determinat de trei factori. Ingrijorarile legate de impactul asupra mediului al productiei de energie bazata pe arderea combustibililor fosili conduc la standarde de emisii tot mai restrictive, care maresc costurile de operare pentru companiile din acest sector.

In al doilea rand, costurile de dezvoltare pentru resursele fosile au crescut foarte rapid, pe masura ce zacaminte greu accesibile sunt puse in productie: la nivel mondial, investitiile in dezvoltarea productiei de combustibili fosili s-au apropiat in anul 2013 de uriasa suma de 1 trilion de dolari anual. O buna parte a acestor investitii nu vor fi recuperate niciodata avind in vedere ca pretul petrolului a scazut de aproape trei ori dupa 2014 si perspectivele financiare pentru multe din companiile sectorului energetic sunt mai degraba pesimiste.

Randamentul actiunilor pentru cele mai importante companii europene din domeniul utilitatilor a scazut de la peste 25 la suta in perioada 2004-2007 la valori negative in perioada 2008-2012 in conditiile in care RWE, E.ON sau GDF Suez au inregistrat pierderi semnificative. Pe fondul scaderii cererii de electricitate din ultimii ani, indeosebi in tari precum Germania, Spania, Italia, Marea Britanie sau Franta, multe centrale electrice bazate pe carbune si gaze din Europa sunt inchise: doar intre 2010 si 2014 au fost inchise capacitati de productie de 71 GW si procesul continua[vi].

In acelasi timp, progresul extrem de rapid inregistrat de tehnologiile neconventionale de producere a electricitatii – indeosebi eoliana si solara – incepe sa se faca simtit la nivelul sectorului.

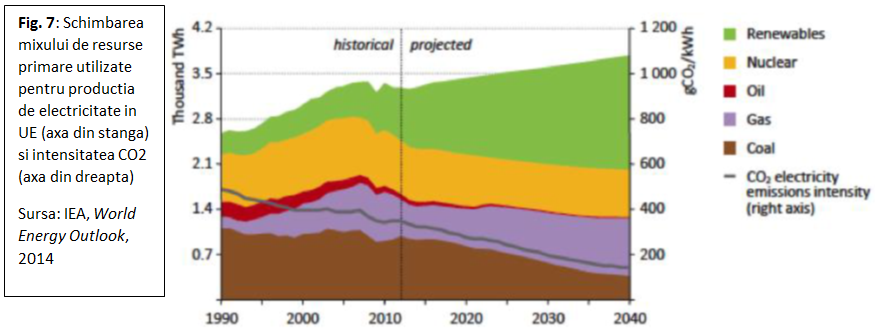

Proiectiile pana in 2040 (Fig. 7) indica o scadere a productiei de electricitate bazate pe carbune si titei, mentinerea aproape neschimbata a rolului energiei nucleare si cresterea moderata a utilizarii gazelor naturale. Dar cea mai spectaculoasa evolutie se petrece in domeniul energiilor regenerabile, care in 2040 ar urma sa asigure aproape jumatate din necesarul energetic european.

Revolutia regenerabilelor este strans legata de progresele facute in imbunatatirea randamentului si scaderea costurilor de productie, astfel ca in multe piete in anul 2014 costul de producere a unui KW de electricitate folosind energia eoliana sau panouri fotovoltaice este similar sau chiar mai mic decat costul unui KW produs intr-o centrala ce foloseste combustibili fosili. Si cum tehnologiile continua sa se imbunatateasca, este posibil ca intregul proces de schimbare a infrastructurii energetice sa se petreaca mai rapid decat cele mai optimiste proiectii. Pentru prima oara in 2015, tarile in curs de dezvoltare au investit in regenerabile mai mult de jumatate din suma de 330 miliarde dolari cheltuiti la nivel mondial.

Sectorul energetic din Romania a inceput deja sa simta presiunea acestor schimbari: OMV Petrom a incheiat anul 2015 cu pierderi (o premiera in ultimul deceniu), complexurile energetice Hunedoara si Oltenia nu reusesc sa-si demonstreze viabilitatea in pofida restructurarilor repetate prin care au trecut, piata de electricitate se confrunta cu o scadere a cererii si a pretului care pune in dificultate producatorii marginali, dezvoltarea sectorului regenerabilelor, indeosebi a parcurilor eoliene, constituie o provocare pentru reteaua nationala de transport a energiei si complica enorm gestiunea acesteia.

Ce este de facut pentru a spori sansele ca economia Romaniei sa progreseze structural catre activitati inovative, creative, cu valoare adaugata mare? Din pacate, nu poate fi prescrisa o reteta care sa garanteze succesul in conditiile sociale si institutionale specifice tarii noastre.

Modernizarea sistemului de educatie si pregatire profesionala este fara indoiala o componenta esentiala, dar el nu ajunge departe daca nu tine seama de existenta unor largi categorii de tineri defavorizati, prinsi in cercul vicios al saraciei, al familiilor destramate, al lipsei de modele si al abandonului scolar.

Invatamantul superior romanesc ocupa o pozitie modesta in clasamentele internationale si nu exista resurse umane suficiente pentru a schimba aceasta situatie rapid. Curajul antreprenorial nu se cultiva numai prin cursuri tinute de experti, el se transmite intr-un mediu in care exista modele de succes. Cercetarea si dezvoltarea autohtone nu duc lipsa atat de fonduri financiare, cat mai ales de un cadru institutional care sa eficientizeze utilizarea acestor fonduri si sa directioneze resursele catre rezolvarea unor probleme relevante pentru economie.

Romania nu are suficiente aglomerari urbane mari, care sunt un mediu propice aparitiei si dezvoltarii unor culturi diverse, inovative, care genereaza idei si solutii noi si jumatate din populatie locuieste in mediul rural, in localitati lipsite de facilitatile necesare unui trai modern. Infrastructura de transport deficitara ingreuneaza comunicarea si este un obstacol pentru investitii.

Fragmentarea si insuficienta coeziune sociala se reflecta la nivel politic in lipsa unor programe consistente de guvernare pe termen mediu si lung, cu obiective larg impartasite si urmarite dincolo de ciclul electorat. Exista in plus o puternica si indelungata inertie a institutiilor sociale care face ca tehnologiile avansate sa fie mai degraba prezente in tari care au avut si in trecut tehnologii avansate[vii] iar spiritul antreprenorial sa infloreasca acolo unde exista deja o cultura antreprenoriala extinsa (vezi succesul Silicon Valley)[viii].

Exista desigur si puncte luminoase. Exista tineri talentati, care obtin premii la nivel international, exista artisti al caror talent este recunoscut in lume, exista o puternica scoala de programatori si specialisti in informatica in general care au pus Romania pe harta acestei industrii, exista oameni de afaceri de succes implicati in diverse proiecte ambitioase.

Dar este insuficient. Continuind pe linia de pana acum, Romania poate in cel mai bun caz sa dezvolte cativa poli de economie avansata in jurul unor orase precum Bucuresti, Cluj, Timisoara, Iasi, in vreme ce restul tarii ramane in urma. Nesfarsitele initiative, dezbateri, reforme si proiecte pornite si abandonate fara a fi duse la bun sfarsit in ultimele decenii arata ca chiar si cu impulsul venit din conditia de membru al Uniunii Europene, cu miliardele de euro primiti anual sub forma de finantari externe de toate felurile (investitii, fonduri europene nerambursabile, repatrieri), cu expertiza Bancii Mondiale sau a unor consultanti care au pregatit planuri de actiune pentru diverse sectoare, progresul nu este nicicum garantat.

Capacitatea de guvernare a schimbarii este esentiala si constituie un factor de diferentiere intre tari care nu este apreciat la justa sa valoare.

…………………………

[i] In conditiile in care multe tari se confrunta cu deflatia in ultimii ani, este foarte probabil ca in viitor procentul cu care se indexeaza intervalele folosite in clasificarea Bancii Mondiale sa fie mai mic decat media ultimilor zece ani. Aceasta nu schimba totusi validitatea argumentului.

[ii] In lumina evolutiilor din ultimii ani este evident ca unele din aceste 13 tari nu-si pot pastra statutul de „economie dezvoltata”.

[iii] Termenul este propus prima oara de Gill, Indermit, Homi Kharas and Others in 2007: “An East Asian Renaissance: Ideas for Economic Growth.” World Bank, Washington, DC.

[iv] Barry Eichengreen, Donghyun Park, Kwanho Shin: Growth Slowdown Redux: New Evidence on the Middle Income Trap, National Bureau of Economic Research Working Paper 18673, January 2013.

[v] Richard Florida, Charlotta Mellander, Karen King: The Global Creativity Index 2015, The Martin Prosperity Institute, http://martinprosperity.org/content/the-global-creativity-index-2015/

[vi] David Robinson, The Scissors Effect: How structural trends and government intervention are damaging major European electricity companies and affecting consumers – Oxford Institute for Energy Studies, August 2015

[vii] Diego Comin, William Easterly, Erick Gong: Was the Wealth of Nations Determined in 1000 BC? In American Economic Journal: Macroeconomics Vol. 2 No. 3 (July 2010)

[viii] „Se constata ca este mai probabil ca cei care au crescut intr-o zona cu o mare densitate antreprenoriala sa devina ei insisi antreprenori. Este de asemenea mai probabil sa reuseasca si sa castige un venit mai mare.” Luigi Guiso, Luigi Pistaferri, Fabiano Schivardi: Learning entrepreneurship from other entrepreneurs: Evidence from Italy, in VoxEU, http://www.voxeu.org/article/entrepreneurship-contagion-evidence-italy