Creşterea PIB pe baza politicilor prociclice şi avansul inflaţiei neaşteptat de mari pun în pericol siguranţa echilibrelor economiei, cu riscul supraîncălzirii acesteia și apoi a prăbușirii, cu consecințe economice, sociale și politice majore, potrivit economiştilor.

Creşterea PIB pe baza politicilor prociclice şi avansul inflaţiei neaşteptat de mari pun în pericol siguranţa echilibrelor economiei, cu riscul supraîncălzirii acesteia și apoi a prăbușirii, cu consecințe economice, sociale și politice majore, potrivit economiştilor.

„Saltul neobișnuit de puternic al PIB-ului și resurgența inflației din ultimele luni ne indică probabilitatea tot mai ridicată a faptului că ne mișcăm în direcția scenariului de supraîncălzire”, scrie Horia Braun Erdei, economistul şef al BCR, în cel mai recent raport lunar al celei mai mari bănci din România.

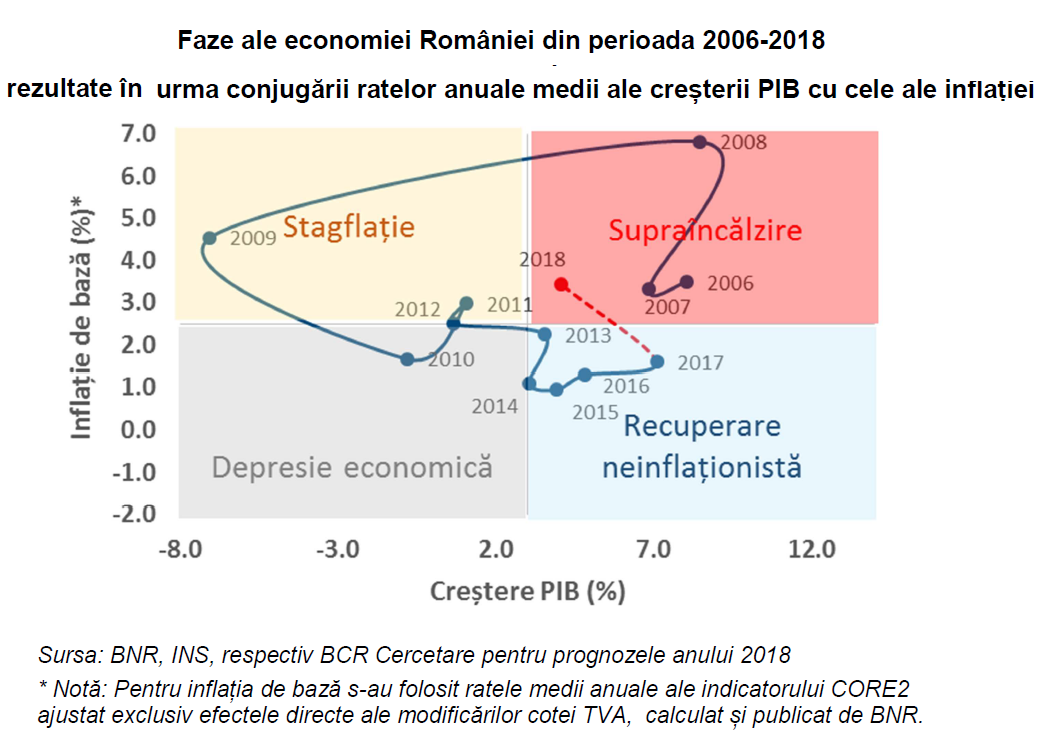

Raportul analizează evoluţia echilibrelor macroeconomice din 2006 încoace şi sesizează pericolul repetării scenariului supraîncălzirii economice din 2008, care a fost urmată de prăbușire, în condițiile crizei globale ce a urmat.

„La momentul actual, mediile anuale care se conturează pentru anul curent ne plasează încă în cadranul optim, de un albastru seren, al revenirii economice neinflaționiste (din grafic, n.r)”. Cu toate acestea, saltul PIB-ului și creşterea inflaţiei „ne indică probabilitatea tot mai ridicată a faptului că ne mișcăm în direcția scenariului de supraîncălzire (cadranul roșu)”, spune Horia Braun.

Semnele supraîncălzirii au fost sesizate încă din primăvară de analiști, care au prevăzut „demararea (de către BNR a) ciclului monetar post-criză, mai ales în contextul semnalelor de supraîncălzire din sfera cererii interne, tergiversării reformelor și acumulării de riscuri la adresa stabilității macro-financiare”, potrivit unui raport al Băncii Transilvania.

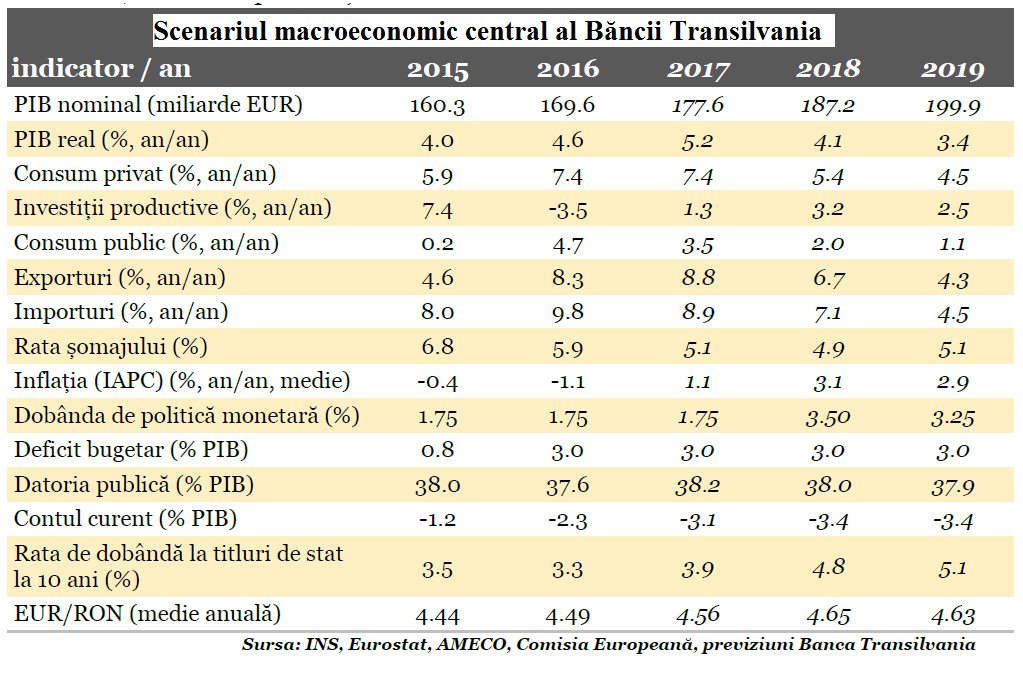

„Premisele de accelerare a PIB-ului nominal, intensificarea deficitului bugetar structural, ritmul lent al reformelor și perspectiva continuării tendinței de majorare a costurilor de finanțare în plan global exprimă premise de majorare a ratelor de dobândă la titlurile de stat la 10 ani, spre un nivel mediu anual de 5% în 2019”, scria Andrei Rădulescu, senior economist al Băncii Transilvania, într-un raport din mai al băncii.

Întretimp, randamentul de referință al titlurilor pe 10 ani a ajuns deja la 4,6%. Conform scenariului macroeconomic central al Băncii Transilvania, rata medie anuală de dobândă la titlurile de stat la 10 ani ar putea urca la 4,8% în 2018, respectiv 5,1% în 2019.

Totodată, cursul valutar s-ar putea consolida la un nivel mediu anual de 4,65 lei / euro în 2018 – 2019, potrivit aceluiaşi scenariu. La rândul său, BCR vede cursul la 4,7 lei / euro la sfârşitul anului viitor.

„Economia României este deja supraîncalzită deoarece creşte mult peste nivelul potential (aproximat între 3% şi 3,5%. Capacitatea de creştere a economiei în condiţii de echilibru (PIB potenţial) nu a crescut în ultimii ani”, răspunde Iancu Guda, preşedintele Asociaţiei Analiştilor Financiar-Bancari din România (AAFBR), la soclicitarea cursdeguvernare.ro.

Factorii de susţinere ai PIB-ului potenţial au evoluat foarte modest, potrivit analistului citat:

- „resursa umană este limitată din cauza sporului natural negativ şi a emigrării forţei de muncă,

- formarea brută de capital creşte lent din cauza investiţiilor (publice şi străine) foarte scăzute, în timp ce

- progresul tehnologic (local sau importat) nu a facut salturi semnificative”.

Soluţia

Reducerea vitezei de creştere „pare inevitabilă, însă contează enorm de mult dacă această încetinire va fi una conștientă și graduală sau mai degrabă una forțată, după cum amplitudinea fluctuațiilor (v. graficul) comportă consecințe economice, sociale și politice majore”, spune Horia Braun.

România are nevoie de măsuri fiscale și monetare adecvate, care să facă încetinirea creşterii să fie „treptată și conștientă” şi să contracte cercul din grafic „în jurul intersecției axelor de sustenabilitate, reducând astfel volatilitatea evoluțiilor economice, crescând reziliența la șocuri a economiei”, adaugă economistul şef al BCR.

„În ultimă dar supremă instanță vom reduce astfel pierderile de bunăstare asociate cu fazele abrupt descendente ale ciclului, atât pentru agenții economici, cât și pentru populație și mai ales pentru păturile sale cele mai vulnerabile”, conchide Horia Braun.

„Singura soluţie prin care putem induce o creştere economică mai stabila (precum o maşină care merge cu aceeaşi viteză, indiferent că merge la vale sau urcă pe deal), este o politică fiscală anticiclică. Practic, aceasta înseamnă că, în momentul de faţă, ar trebui să obţinem un excedent fiscal (venituri publice superioare cheltuielilor publice), pentru acumularea unor rezerve care vor fi vitale în perioada de recesiune”, spune Iancu Guda.

Ar fi nevoie de „un control mult mai puternic asupra cheltuielilor publice, cuplat cu monetizarea creşterii economice prin creşterea veniturilor fiscale ca pondere din PIB la cel puţin 35%, în condiţiile în care media UE este de 42%”, potrivit analistului citat. Ponderea actuală este de 28%!

Guvernul ar trebui, însă, nu numai să vrea dar să şi poată să aplice soluţia.

Previziuni prudente şi condiţii greu de îndeplinit

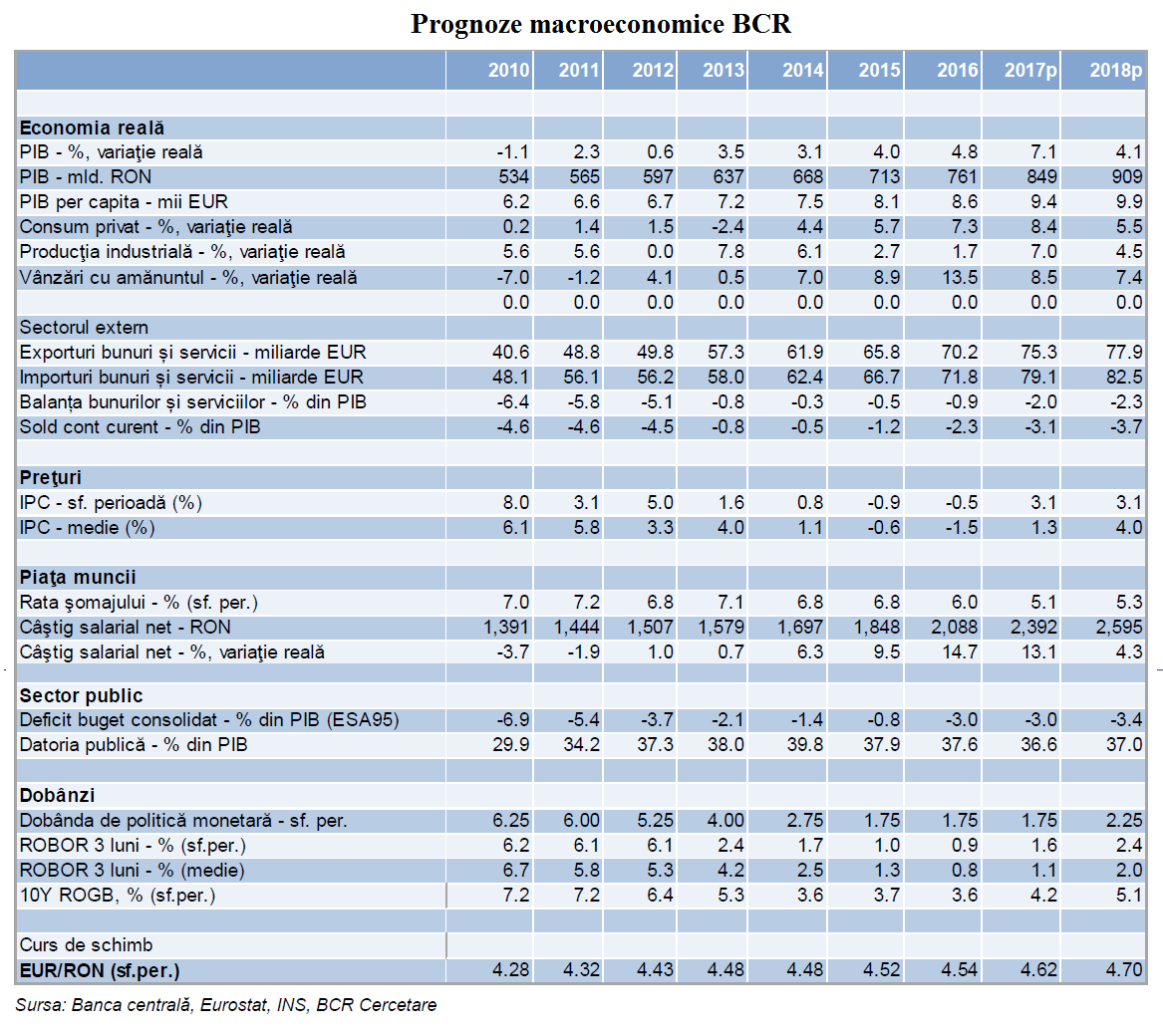

Previziunile cu care încă lucrează BCR sunt cele ale unei creșteri a PIB „ușor peste 4% în 2018 și ușor sub 3% în 2019” şi se încadrează într-un astfel de scenariu de ajustare lină, cu perspectiva unei accelerări mai sustenabile a creșterii PIB la orizontul anului 2020.

La rândul său, Banca Transilvania se aşteaptă la ca vârful ciclului economic să fi fost deja atins în 2017 (5,2% an/an) și „la decelerare pe termen scurt și mediu, în convergență spre ritmul potențial (dinamici anuale ale PIB de 4,1% în 2018, respectiv 3,4% în 2019), evoluție determinată de majorarea costurilor de finanțare, în contextul accelerării inflației și acumulării de riscuri la adresa stabilității macro-financiare”.

Totuşi, aceste scenarii de „ajustare lină” a creşterii se bazează „pe niște asumpții importante”, pe îndeplinirea unor condiţii care nu este neapărat sigură, potrivit economistului şef al BCR.

Condiţiile:

- 1. Economia globală ar trebui să continue să crească la cote sănătoase şi fără o reizbucnire a inflației, „permițând băncilor centrale să își mențină politica actuală de retragere lentă și graduală a stimulilor monetari.

Astfel, mediul extern ar rămâne unul favorabil pentru extinderea exporturilor României și intrării de capitaluri străine în ţară, care să însănătoşească şi creşterea autohtonă.

- 2. Politica fiscală a Guvernului României ar trebui să fie „mai receptivă la recomandările Comisiei Europene, care indică nevoia unor ajustări suplimentare la nivelul deficitului bugetar, în lipsa cărora existând riscuri semnificative de declanșare a Procedurii de deficit Excesiv.

În fond, trecerea contribuțiilor din sarcina angajatorului în cea a angajatului, are o „singură motivație plauzibilă”, aceea că Guvernul a „vrut să țină deficitul bugetar sub control, în cazul neaplicării acestui pachet de măsuri existând un risc major de derapaj fiscal ca urmare a aplicării legii salarizării unice”, spune Horia Braun.

- 3. BNR trebuie să-şi demonstreze încăodată abilitatea de a obţine un compromis cu investitorii străini, „prin mișcări graduale dar congruente ba ale cursului, ba ale dobânzilor”.

„În acest fel, în ciuda creșterii inflației, politica monetară ar putea să rămână acomodativă pentru a contracara efectele asupra creșterii economice a unei politici fiscale mai strânse”, crede economistul şef al BCR.

Raportul BCR emite, însă, şi argumentele neîndrederii voalate că Guvernul va folosi „frânele din dotare”, ca şi temerea că acesta va fi obligat de desfăşurarea evenimentelor să ia măsurile necesare:

Economia ar putea să continue „să zburde sub influența steroizilor fiscali (i.e. a unei administrații puțin preocupate de disciplina fiscală) până când unul din două lucruri se vor întâmpla:

- Varianta A: capacitățile productive ale economiei vor fi utilizate la maxim. Cererea în exces se va reflecta prin creșteri de prețuri, va alimenta din ce în ce mai mult deficitul extern, pe care îl va duce „la cote nefinanțabile. Acesta e un scenariu practic similar cu cel al supraîncălzirii, urmate aproape invariabil de o stagflație gătită cu sare și piper de o criză frumoasă de balanță de plăți. Adică mai mult sau mai puțin scenariul din 2008-2009 în reluare”.

- Varianta B: Diferiţi factori pot duce la încetinirea peste măsură a creşterii economice, respectiv la creșterea poverii asupra bugetului public. Acesta va avea „rezerve infime” de adaptare la condiții economice ostile şi de obşine stabilizarea economiei la nevoie, „datorită accentului puternic plasat pe cheltuielile sociale din ultimii ani”.

Factorii ostili (o parte din ei), potrivit raportului BCR:

- o performanță mai slabă a piețelor de export ale României,

- o aversiune față de risc mai crescută în rândul investitorilor care se uită la România, care ar împinge mult mai sus ratele dobânzilor,

- un an agricol mai slab,

- o traiectorie mult încetinită a creșterilor salariale sau scăderea încrederii antreprenorilor români în perspectivele afacerilor lor într-un mediu de afaceri „nu prea prietenos”.

În astfel de condiţii, expansiunea deficitului peste cotele actuale, aflate deja la limita superioară a criteriilor europene, ar deveni „aproape imposibil de evitat”, spune economistul şef al BCR.

„Consecințele s-ar vedea imediat sub forma primei de risc suverane în creștere semnificativă (eventual ca urmare și a unei retrogradări a rating-ului de țară a României), cu consecințe de majorare rapidă a cursului și a ratelor dobânzilor.

Economia s-ar confrunta atunci fie cu o stagflație, fie cu o depresie, în funcție de amploarea ajustărilor de curs versus a celor de dobândă, respectiv de recurgerea la impozite indirecte pentru a echilibra bugetul. Adică mai mult sau mai puțin scenariul din 2010-2011-2012 în reluare”, conchide Horia Braun, în deschiderea raportului lunar al BCR pe noiembrie.

Problema fundamentală este „creşterea accelerată a salariilor şi pensiilor într-un ritm mult mai rapid decât avansul productivităţii şi în lipsa unor reforme structurale (dezvoltarea infrastructurii, investiţii publice strategice (efectuate într-un mod transaparent şi eficient), cadru juridic şi fiscal stabil, debirocratizarea aparatului public şi creşterea eficienţei colectării veniturilor fiscale), lui Iancu Guda.

„În momentul de faţă accelerăm (punem „gaz pe foc”) deşi ar trebui să frânăm, iar aceasta ne va costa, deoarece în urmatoarea recesiune vom frâna, deşi va trebui să accelerăm. O maşină poate merge din inerţie la vale şi ar trebui condusă cu piciorul pe frână, în nici un caz accelerată! Atunci când urca un deal (perioada de recesiune) va avea nevoie de accelerație (pentru un plus de energie și forță), dar va merge cu frînă de mână trasă, dinn lipsă de carburant”, explică perședintele AAFBR.

„În ciuda atenționărilor de „Pericol de accidente!”, unii șoferi autohtoni nu prea știu sau nu prea vor să folosească frânele din dotare”, spune și Horia Braun, economistul șef al BCR.

Cifre și prognoze

Iată datele scenariilor macroeconomice ale BCR şi ale Băncii Transilvania: